为落实8月31日全国人大常委会审议通过的新个人所得税法,我们起草了《个人所得税专项附加扣除暂行办法(征求意见稿)》,现向社会公开征求意见。公众可以在2018年11月4日前,通过以下途径和方式提出意见:

1.通过国家税务总局网站(网址是:http://www.chinatax.gov.cn)首页的意见征集系统提出意见。

2.通过信函方式将意见寄至:北京市海淀区羊坊店西路5号所得税司(邮政编码100038),并在信封上注明“个税专项附加扣除征求意见”字样。

附件: 个人所得税专项附加扣除暂行办法(征求意见稿)

财政部 国家税务总局

2018年10月20日

个人所得税专项附加扣除暂行办法

(征求意见稿)

第一章 总则

第一条 根据《中华人民共和国个人所得税法》规定,制定本办法。

第二条 个人所得税专项附加扣除在纳税人本年度综合所得应纳税所得额中扣除,本年度扣除不完的,不得结转以后年度扣除。

本办法所称个人所得税专项附加扣除,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等6项专项附加扣除。

第三条 个人所得税专项附加扣除遵循公平合理、简便易行、切实减负、改善民生的原则。

第四条 根据教育、住房、医疗等民生支出变化情况,适时调整专项附加扣除范围和标准。

第二章 子女教育专项附加扣除

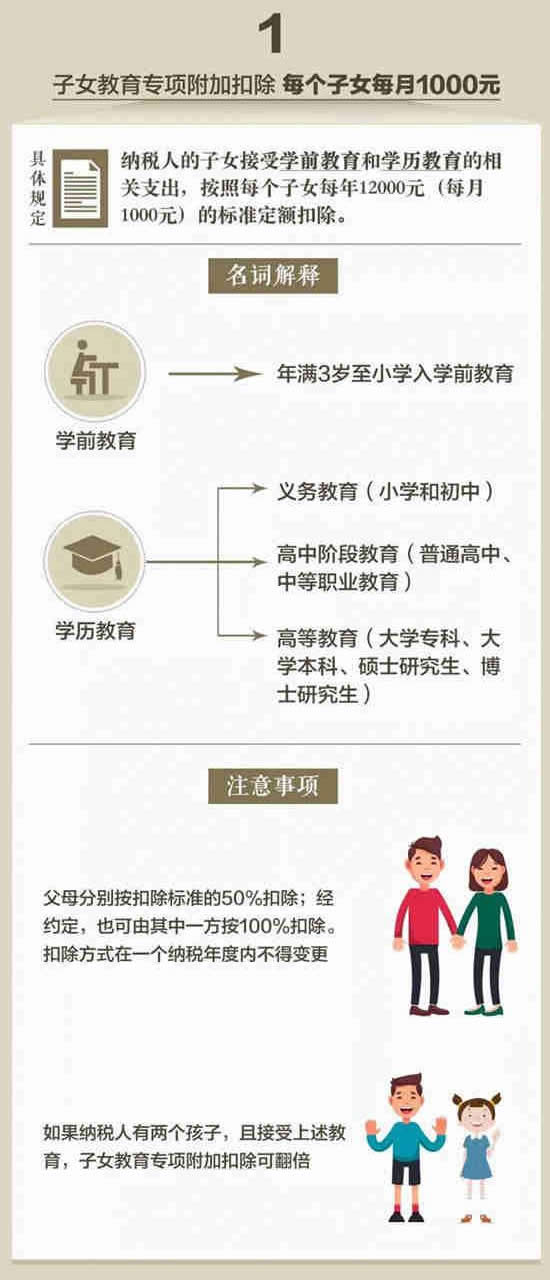

第五条 纳税人的子女接受学前教育和学历教育的相关支出,按照每个子女每年12000元(每月1000元)的标准定额扣除。

前款所称学前教育包括年满3岁至小学入学前教育。学历教育包括义务教育(小学和初中教育)、高中阶段教育(普通高中、中等职业教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

第六条 受教育子女的父母分别按扣除标准的50%扣除;经父母约定,也可以选择由其中一方按扣除标准的100%扣除。具体扣除方式在一个纳税年度内不得变更。